Å═(f©┤)║ŽĘ╩Ū’╝Š╩ął÷(ch©Żng)ęįąĪ¹£Ę╩ū▀žø×ķų„Ż¼ąĶŪ¾┴┐┤¾Ė┼š╝╚½─ĻĄ─40%ū¾ėęŻ¼ų„ę¬╝»ųąį┌╔Į¢|Īó║ė─ŽĪó║ė▒▒Īó╠K═ŅĄ╚Ąžģ^(q©▒)ĪŻļm¼F(xi©żn)ęč▀M(j©¼n)╚ļ8į┬╔Žč«Ż¼Ą½╩ął÷(ch©Żng)ĄĮžø┴┐▌^═∙─Ļ═¼Ų┌Ų½╔┘├„’@Ż¼▓┐Ęųģ^(q©▒)ė“ĄĮžø▀M(j©¼n)Č╚āH═Ļ│╔30-40%Ż¼ČÓĄžĘ┤æ¬(y©®ng)╣®æ¬(y©®ng)ē║┴”▌^┤¾ĪŻ

Ų¾śI(y©©)ķ_╣ż┬╩ļmėą╗ž╔²Ż¼Ą½╦┘Č╚ėą┤²╝ė┐ņĪŻė╔Ž┬łD┐╔ęŖŻ¼Į±─ĻÅ═(f©┤)║ŽĘ╩Ų¾śI(y©©)čbų├ķ_╣ż┬╩š¹¾w▌^╚ź─ĻŲ½Ą═Ż¼ė╚Ųõ6į┬Īó7į┬Ż¼ķ_╣ż┬╩▌^╔Ž─ĻČ╚═¼Ų┌Ž┬ĮĄ├„’@Ż¼Ųõųą6į┬Ąū7į┬│§Ż¼ę“╩▄š{(di©żo)┐žĪóŁh(hu©ón)▒ŻĪóąĶŪ¾ĪóįŁ┴ŽĪóŅA(y©┤)╩šĄ╚ę“╦žŠC║Žė░ĒæŻ¼į°│÷¼F(xi©żn)┤¾├µĘe£pžō(f©┤)║╔Īó═Ż▄ć¼F(xi©żn)Ž¾Ż¼čbų├ŲĮŠ∙ķ_╣ż┬╩ę╗Č╚ĮĄų┴┤║╣Ø(ji©”)Ą═³c(di©Żn)╦«ŲĮŻ╗7į┬ųąč«ķ_╩╝Ż¼ļSų°▓┐ĘųŪ░Ų┌═Ż▄ćčbų├Ą─ųžåó╝░ųą┤¾ą═Ų¾śI(y©©)ķ_╣ż┬╩╠ß╔²Ż¼ŲĮŠ∙ķ_╣ż┬╩ų▓Į╗ž╔²Ż¼Ą½╗ž╔²╦┘Č╚╚į╚╗ŠÅ┬²Ż¼ė╚Ųõø]ėą┘Yį┤ā×(y©Łu)ä▌(sh©¼)Ų¾śI(y©©)Ż¼╔·«a(ch©Żn)ĘeśOąį╩▄┤ņ├„’@Ż¼─┐Ū░▀Ćėą▓┐Ęųčbų├╔ą╬┤╗ųÅ═(f©┤)╔·«a(ch©Żn)ĪŻō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ż¼Įžų╣ų┴8į┬5╚š╬ęć°Å═(f©┤)║ŽĘ╩Ų¾śI(y©©)čbų├Ą─ŲĮŠ∙ķ_╣ż┬╩į┌39.40%Ż¼╚į▌^═∙─Ļ═¼Ų┌Ą═6.35%ĪŻ

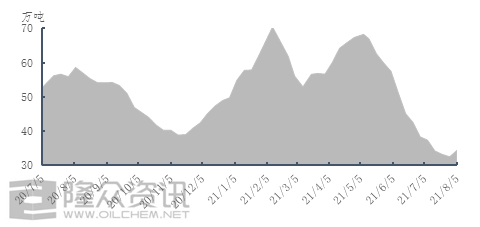

łD1.╬ęć°Å═(f©┤)║ŽĘ╩Ų¾śI(y©©)čbų├ŲĮŠ∙ķ_╣ż┬╩ī”(du©¼)▒╚łD

Ų¾śI(y©©)¼F(xi©żn)žøÄņ┤µ╦«ŲĮ▓╗╔²Ę┤ĮĄŻ¼š¹¾wŲ½Ą═ĪŻ░┤ššæT└²Ż¼7į┬╩ŪŲ¾śI(y©©)Ū’╝ŠĘ╩Į©ÄņĢr(sh©¬)ķgČ╬Ż¼š¹¾wÄņ┤µ╦«ŲĮæ¬(y©®ng)įō╩Ū╔Ž╔²æB(t©żi)ä▌(sh©¼)ĪŻĄ½Å─Ė·█ÖĄ─Ų¾śI(y©©)Äņ┤µ┴┐üĒ┐┤Ż¼╗∙▒ŠČ╝╩ŪŽ┬ĮĄŻ¼╝┤▒Ń╩Ū─ĻõN┴┐│¼▀^100╚f揥─Ų¾śI(y©©)Ż¼¼F(xi©żn)žøÄņ┤µ┴┐│¼▀^10╚f揥─┴─┴─¤oÄūŻ¼▓┐Ęųį┌╚²╬Õ╚f揯¼▓┐Ęųā╔╚²╚f揯¼▀Ćėą▓┐ĘųųąąĪą═Ų¾śI(y©©)āHÄūŪ¦ćŹŻ¼╔§ų┴ę╗ā╔╠ņĄ─╔·«a(ch©Żn)┴┐ĪŻį┬Ąūį┬│§Ż¼ę“ę▀Ūķę“╦žŻ¼Šų▓┐Ąžģ^(q©▒)░l(f©Ī)▀\(y©┤n)▓╗Ģ│Ż¼éĆ(g©©)äeŲ¾śI(y©©)Äņ┤µėąąĪĘ∙į÷╝ė¼F(xi©żn)Ž¾Ż¼▓╗▀^╚įĄ═ė┌š²│Ż╦«ŲĮĪŻō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ż¼Įžų╣ų┴8į┬5╚šŻ¼Ė·█Ö▒O(ji©Īn)£y(c©©)Ą─32╝ęŲ¾śI(y©©)¼F(xi©żn)žøÄņ┤µ┴┐×ķ34ėÓ╚f揯¼ļm▌^╔Žų▄ėą╦∙į÷╝ėŻ¼Ą½┼c╚ź─Ļ═¼Ų┌50ėÓ╚fćŹ╦«ŲĮŽÓ▒╚ŽÓ▓Ņ╔§▀h(yu©Żn)ĪŻŲ¾śI(y©©)Äņ┤µŠS│ųĄ═╬╗ę╗ĘĮ├µ╩Ū“▓╗Ėę”╔·«a(ch©Żn)Ż¼ų„ę“įŁ┴Ž│╔▒Š│ų└m(x©┤)Ė▀╬╗Ż¼Č°Ž┬ė╬Įė╩▄ėąŽ▐Ż¼Äņ┤µĘeē║’L(f©źng)ļU(xi©Żn)ē║┴”┤¾Ż╗┴Ēę╗ĘĮ├µĮ³Č╬Ģr(sh©¬)ķgŻ¼Įø(j©®ng)õN╔╠╩▄Ų¾śI(y©©)╠ßžøš■▓▀╠ßš±Ż¼ĘeśO╠ß╚ĪāČ¼F(xi©żn)Ū░Ų┌ėåå╬Ż¼═¼Ģr(sh©¬)į┌ķ_╣ż┬╩▓╗Ė▀▒│Š░Ž┬Ż¼ī¦(d©Żo)ų┬Ų¾śI(y©©)Äņ┤µ│ų└m(x©┤)Ą═╬╗▀\(y©┤n)ąąĪŻ

łD2.╬ęć°32╝ęśė▒ŠÅ═(f©┤)║ŽĘ╩Ų¾śI(y©©)Äņ┤µ┐é┴┐ī”(du©¼)▒╚łD

Å─═∙─Ļ╔·«a(ch©Żn)ŪķørüĒ┐┤Ż¼8į┬╩Ū╔·«a(ch©Żn)éõžøĖ▀ĘÕŻ¼Ų¾śI(y©©)čbų├ķ_╣ż┬╩ČÓĢ■(hu©¼)╠ß╔²ų┴ųąĖ▀▀\(y©┤n)ąąžō(f©┤)║╔ĀŅæB(t©żi)Ż¼▓┐Ęų╔§ų┴ų┴ØMžō(f©┤)║╔ĀŅæB(t©żi)ĪŻĄ½Į±─ĻŪķør┬į’@╠ž╩ŌŻ¼Ų¾śI(y©©)ęįõNČ©«a(ch©Żn)Īó░┤å╬╔·«a(ch©Żn)╚į╩Ū╩ū▀xŻ¼ę“┤╦Ų¾śI(y©©)ķ_╣ż╔·«a(ch©Żn)ĀŅørĖ³ČÓĢ■(hu©¼)ĮY(ji©”)║ŽŅA(y©┤)╩šėåå╬ĪóįŁ┴Žā”(ch©│)éõĄ╚ę“╦žĪŻÅ──┐Ū░ŪķørüĒ┐┤Ż¼Ų¾śI(y©©)čbų├ķ_╣ż┬╩īó└^└m(x©┤)╗ž╔²Ż¼ė╚Ųõėą┘Yį┤ā×(y©Łu)ä▌(sh©¼)Ų¾śI(y©©)Ż¼║¾Ų┌ķ_╣ż┬╩╠ß╔²╗“Ė³×ķ├„’@Ż╗Ą½ī”(du©¼)ė┌▓┐Ęųø]ėą┘Yį┤ā×(y©Łu)ä▌(sh©¼)Īó│ų└m(x©┤)═Ż▄ćĄ─čbų├Ż¼╩Ūʱųžåó╚į╩Ū╬┤ų¬öĄ(sh©┤)ĪŻ

Č°ī”(du©¼)ė┌ĮKČ╦ąĶŪ¾Ż¼ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─Ļ╬ęć°ąĪ¹£ĘNų▓├µĘe23380Ū¦╣½ĒĢŻ¼╩▄ć°╝ę╣─äŅ(l©¼)ĘNų▓Īó╝Z╩│ār(ji©ż)Ė±╔ŽØqĪóča(b©│)┘Nį÷╝ėĄ╚ę“╦ž╠ßš±Ż¼Į±─ĻąĪ¹£ĘNų▓├µĘeėąį÷╝ėŅA(y©┤)Ų┌ĪŻ┴Ē═Ōī”(du©¼)ė┌╔Į¢|Īó║ė▒▒Ąžģ^(q©▒)Ż¼į┌Å═(f©┤)║ŽĘ╩┼cČ■õ@ąįār(ji©ż)▒╚ī”(du©¼)▒╚Ž┬Ż¼ŅA(y©┤)ėŗ(j©¼)Į±─Ļ▀xō±Å═(f©┤)║ŽĘ╩Ą─▐r(n©«ng)æ¶╗“į÷ČÓĪŻĄ½╩Ūę“Į±─Ļ▐r(n©«ng)┘Yār(ji©ż)Ė±“╠½Ė▀”Ż¼ę▓ėą╩ął÷(ch©Żng)╚╦╩┐ō·(d©Īn)ą─Ż¼▐r(n©«ng)æ¶å╬╬╗╩®ė├┴┐┐╔─▄£p╔┘ĪŻ

ļm╚╗ĮKČ╦ė├Ę╩ę╗░Ńį┌9į┬Ž┬č«ų┴10į┬ųą╔Žč«▓┼åóäė(d©░ng)Ż¼Ą½│²╚źųąķg┴„═©Łh(hu©ón)╣Ø(ji©”)Ż¼ŅA(y©┤)┴¶Įo╔·«a(ch©Żn)Ų¾śI(y©©)éõĘ╩Ą─Ģr(sh©¬)ķg▓ó▓╗╠½ČÓŻ¼Ė³▓╗▒žšfų«Ū░ŅA(y©┤)┴¶Ą─╚▒┐┌Ż¼ę“┤╦╣®æ¬(y©®ng)▀Ć╩ŪŽÓī”(du©¼)Ų½ŠoĪŻ«ö(d©Īng)╚╗╩ął÷(ch©Żng)▀ĆėąųTČÓ▓╗┤_Č©ę“╦žŻ¼▀ĆąĶ▀M(j©¼n)ę╗▓Įė^▓ņŻ¼ųž³c(di©Żn)ĻP(gu©Īn)ūóŲ¾śI(y©©)Ą─čbų├ķ_╣żĪóÄņ┤µūā╗»╝░╬’┴„Ą╚ĘĮ├µĪŻ

|

ąąśI(y©©)ą┬┬ä

ąąśI(y©©)ą┬┬ä